책 소개

목차

채널예스 기사 (1개)

-

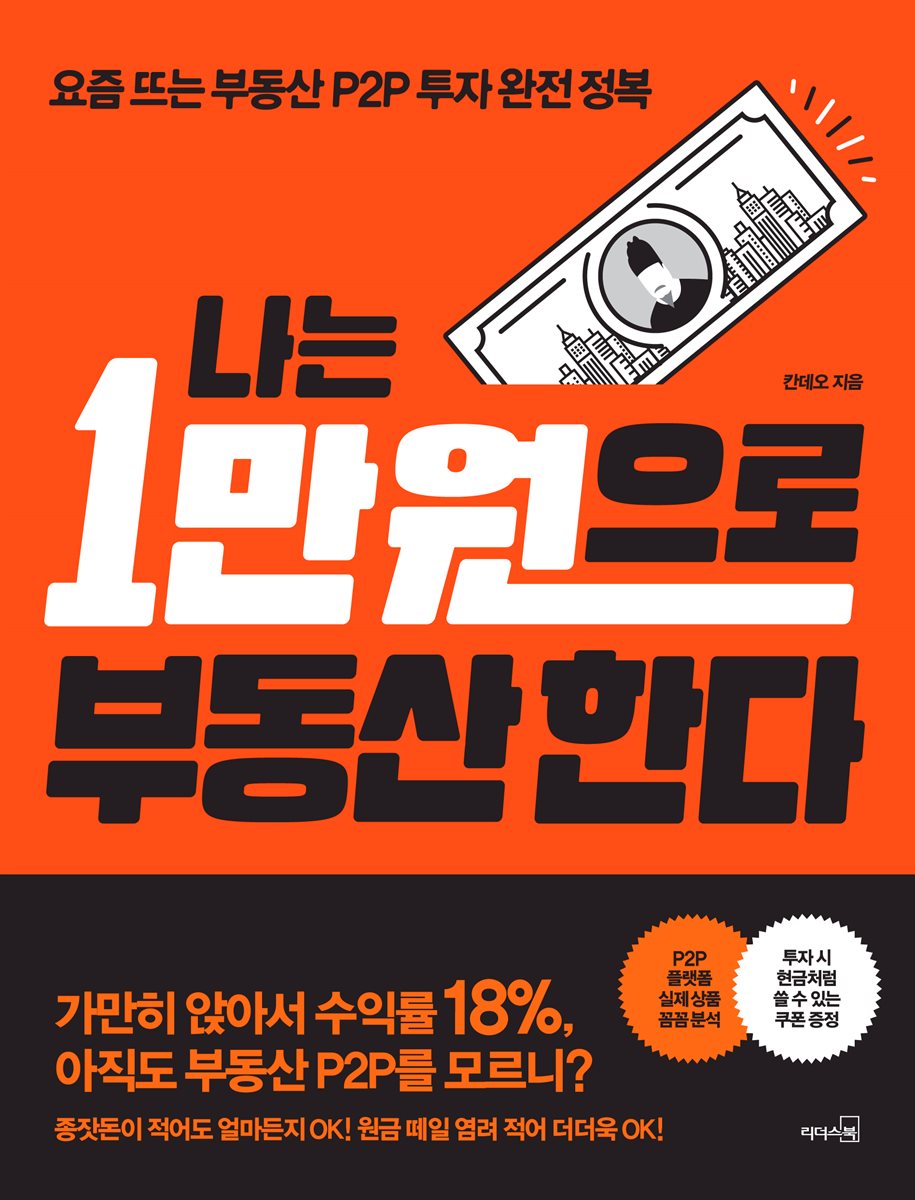

[나는 1만원으로 부동산한다] 요즘 뜨는 부동산 P2P 투자 완전 정복

2018년 05월 30일

![[나는 1만원으로 부동산한다] 요즘 뜨는 부동산 P2P 투자 완전 정복](https://image.yes24.com/images/chyes24/a/a/2/4/aa2439bd3fcd572838af8512add8ff2d.jpg))

상세 이미지

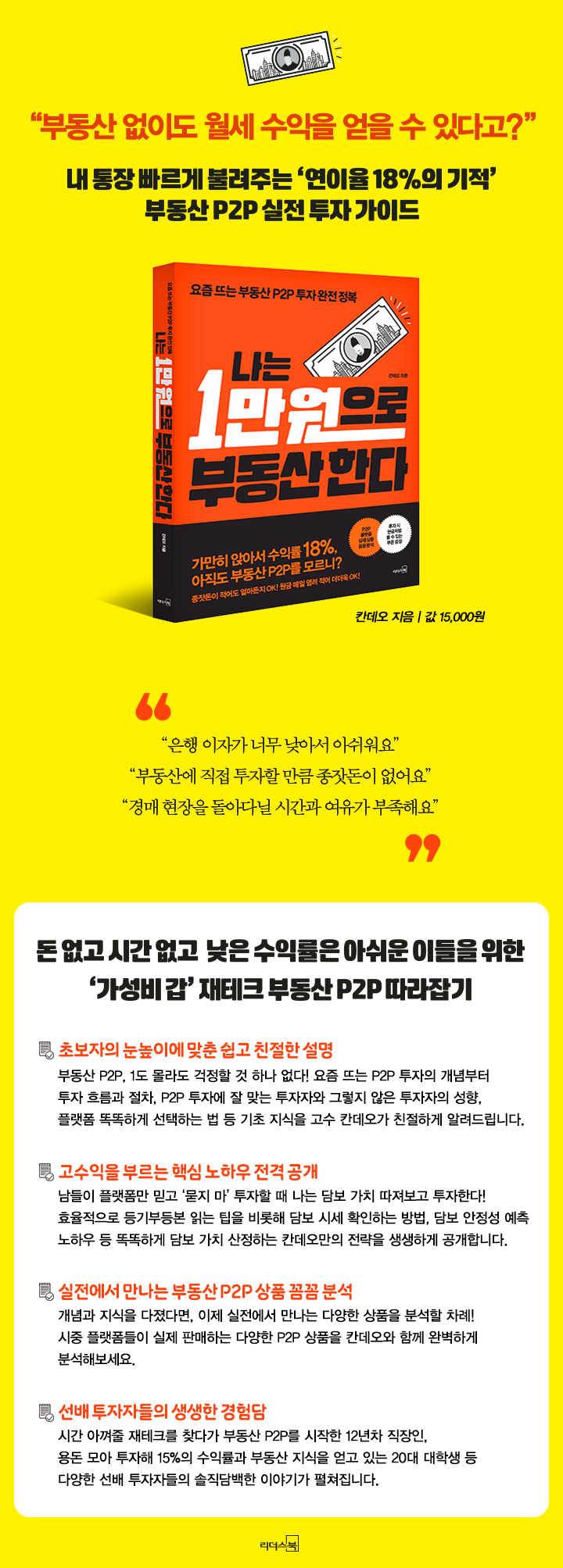

출판사 리뷰

회원 리뷰 (28건)

한줄평 (55건)

0/50

[나는 1만원으로 부동산한다] 요즘 뜨는 부동산 P2P 투자 완전 정복

2018년 05월 30일

![크레마클럽 도서 [바로 읽기] 클릭](https://image.yes24.com/sysimage/renew/corner/bookClubV2/img_install_02.jpg)

![크레마클럽 도서 [바로 읽기] 클릭](https://image.yes24.com/sysimage/renew/corner/bookClubV2/img_install_03.jpg)